3分でわかるデッドクロスの話!!知らないと黒字倒産も…

不動産投資が税金との戦いであるといわれる原因の一つ、デッドクロスについてです。

これを知らないと黒字倒産してしまう可能性さえあります。

利益≠キャッシュフロー

まずこれを理解しないとデッドクロスの話に進めません。

以前書いた以下の記事をご参照下さい。

結論だけ言えば、主に以下の要因により利益≠キャッシュフローとなっています。

減価償却費⇒経費となるが、キャッシュアウトはなし

借入の元本返済⇒キャッシュアウトするが、経費とならない

減価償却費と借入の元金返済額の関係を利益とキャッシュフローの関係に言い換えると、以下のようなイメージとなります。

減価償却費=借入の元金返済額ならば、利益=キャッシュフロー

減価償却費>借入の元金返済額ならば、利益<キャッシュフロー

減価償却費<借入の元金返済額ならば、利益>キャッシュフロー

既に不動産投資を行っている方は、ご自身の決算書の減価償却費と借入の返済予定表を見比べて、上記のどこに該当するかを確認してみて下さい。

デッドクロスとは?

ここでやっとデッドクロスの説明に入れます。

デッドクロスとは、減価償却費が借入の元金返済額より少ない状態です。

つまり下記の状態ということです。

減価償却費<借入の元金返済額ならば、利益>キャッシュフロー

当たり前ですが、所得税や法人税はキャッシュフローではなく、利益に対して課税されます。

ただ、デッドクロスの場合は利益>キャッシュフローなので、キャッシュフローの金額が小さいと税金を納めることができない可能性があります。

ちなみに不動産を購入した際、土地の購入代金は減価償却できません。

例えばフルローンで1億の物件を購入、そのうち建物5,000万、土地5,000万の場合は、減価償却費は5,000万までしか計上できない(費用化できない)ということになります。

一方で借入は1億あるので、どう頑張っても5,000万分のデッドクロスは発生してしまうことになります。

具体例

まだイメージが湧かない人もいるかと思います。

ざっくりとですが、具体例をあげて見てみましょう。

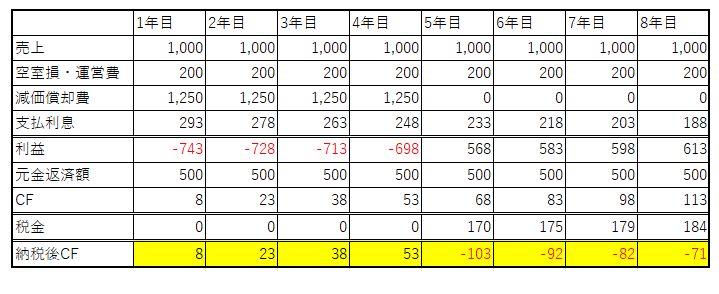

【前提条件】

価格:1億(建物5,000万、土地5,000万)

利回:10%

借入:1億 20年元金均等返済 3%

空室損・運営費:売上の20%と仮定

減価償却費:4年(耐用年数超過の木造物件)

税金:利益×30%と仮定

上記の表でCFの欄は「利益+減価償却費-元金返済額」により計算しています。

納税後CFは単純に「CF-税金」です。

4年目までは減価償却費>元金返済額なのでデッドクロスではありませんが、5年目以降は減価償却費がゼロとなるため、デッドクロスに陥ります。

すると5年目は税金の負担が大きくなり、納税をしてしまうとキャッシュフローがマイナスとなってしまいます。

6年目以降も支払利息が減ってキャッシュアウトが少なくなるのでましにはなってきますが、しばらく納税後のキャッシュフローがマイナスの状態が続いてしまいます。

利益は出ているのに納税により現金は減り続けるという状態です。

どれだけデッドクロスが怖い状態か分かりましたでしょうか?

この状態が続いて、借入の返済や納税ができないということになると、黒字倒産となってしまいます。

まとめ

・フルローンで土地と建物を購入した場合、デッドクロスは必ず発生する

・「減価償却費<借入の元金返済額ならば、利益>キャッシュフロー」となっている状態がデッドクロス

・デッドクロスに陥ると黒字倒産となる可能性も

次回は元利均等返済と元金均等返済の違いによるデッドクロスとその対応策について書いていく予定です。

関連記事

利益とキャッシュフローは異なります!

元利均等返済と元金均等返済、どっちを選ぶべきか?

金融機関のキャッシュフロー算出方法

不動産投資は本当に節税になるのか?

お問い合わせはこちらから-不動産投資に強い東京の会計事務所 税理士法人ASC

法人化、融資、不動産投資相談等を無料で対応しておりますので気軽にお問い合わせください。全国対応可!!