返済方法による返済額と支払利息総額の違い、私は元〇均等返済を選択してます!Blog

昨日のブログでは元利均等返済と元金均等返済について簡単に説明をしました。

それぞれ下記のような特徴があります。

・元利均等返済は返済額が一定で見通しが立てやすいが、利息の支払総額は多くなる

・元金均等返済は、利息の支払総額は少ないが、借入当初の返済金額が元利均等返済よりも大きい

では実際にどれくらい返済額と支払利息総額は違うのでしょうか?

具体的な数値をあてはめて見ていきたいと思います。

ちなみにですが、私自身は選択できるときは元金均等返済を選択することが多いです。

この理由も説明していきます。

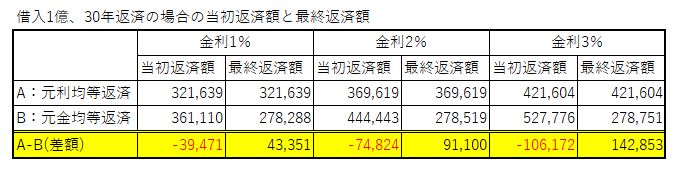

毎月の返済額はどれくらい違う?

借入1億、30年返済を前提として返済方法と金利が変動した場合の返済額を計算しました。

当初の返済額は元金均等返済が大きいです。

一方で最終返済額は元利均等返済の方が大きいです。

それにしても金利3%にもなると、最終返済額で14万もの差額が出るのでかなり違ってくるんだなと感じますね。

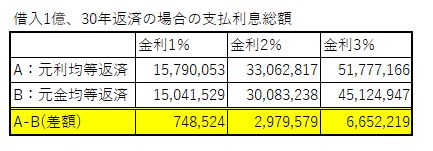

利息の支払額はどれくらい違う?

返済額と同様の条件で支払利息総額を計算しました。

金利1%の場合は約75万元利均等返済の方が返済額が大きくなります。

30年間で約75万なので、この程度ならば大きな影響はなしと言っていいでしょう。

金利2%になると、約300万、金利3%になると約665万となります。

考え方次第ですが、金利2%程度ならば、許容できる人も多いかもしれません。

金利3%となるとかなりの人が負担を感じるのではないでしょうか?

元金均等返済を好む理由

不動産は時間の経過と共に

・家賃収入が減少する

・減価償却費がなくなりデッドクロスに陥って税金が高くなる

・修繕リスクが高くなる

という理由から個人的には返済後期の返済額が少ない元金均等返済を好みます。

また、支払利息総額も元金均等返済の方が少ないというのもポイントですね。

単純に後になって重い負担を負いたくないという気持ちがあります。

とはいえ、このあたりは不動産投資家の考え方次第です。

こんなことを書いておきながらですが、私自身も元利均等返済の借入はいっぱいありますし、銀行さんから元利均等返済で提案されたものを元金均等返済に無理矢理変更することもありません。

あくまで選択肢を与えられたなら、元金均等返済を選ぶことが多いという程度です。

この記事を参考にして頂いて、皆様もどちらが自分に合った返済方法なのかを考えてみて下さい。

関連記事

元利均等返済と元金均等返済、どっちを選ぶべきか?

長期と短期、返済期間はどうするべきか?

長期と短期、返済期間はどうするべきか?2

返済比率はどの程度を目指すべきか?

金融機関のキャッシュフロー算出方法

お問い合わせはこちらから-不動産投資に強い東京の会計事務所 税理士法人ASC

法人化、融資、不動産投資相談等を無料で対応しておりますので気軽にお問い合わせください。全国対応可!!