これだけ違う!法人と個人で異なる経費枠まとめBlog

不動産を買い進めていくうちに多くの人は法人化を検討します。

法人化の大きなメリットの一つとして経費計上枠が広がるということがあります。

本日はこの経費枠に関して説明していきます。

法人と個人の経費の考え方

まずは基本的な考え方からです。

経費の原則は、不動産賃貸業との関係性及びその経費の必要性があるかどうかです。

経費については以下も見て頂けると理解が進みます。

上記の原則を踏まえた上で、法人と個人ではそもそもの前提が違うので、経費計上の考え方にも違いがあります。

法人の場合は、原則として社長は株主から経営を委任されており、利益を出すことが求められます。

株主は法人の利益から配当を受け取るため、株主としては利益を出したいということになります。

従って社長が余計な経費を計上することは許されておらず、社長としても株主の目もあるため、自由奔放に経費計上というわけにはいかないでしょう。

一方で個人事業主は、株主のように経費を監視してくる人はいません。

また、事業とプライベートの支出の境目も曖昧なことが多いため、税務署からも厳しい目でみられます。

例えば、事業用の車を持っていて、減価償却費を計上していたとして、

法人ならば経費としてすんなり全額を認めてもらえる可能性が高いでしょう。

個人事業主の場合は、プライベートでも車を使っているはずだということで、

全額の費用計上は認められず、事業に使っている割合分のみしか減価償却費を計上できないでしょう。

このように法人と個人では、前提となる経費計上の考え方に違いがあるため、

結果として経費として計上できる金額も、法人の方が基本的に大きくなります。

というより個人事業主の場合は、常にプライベートとの関連性を疑われるというイメージです。

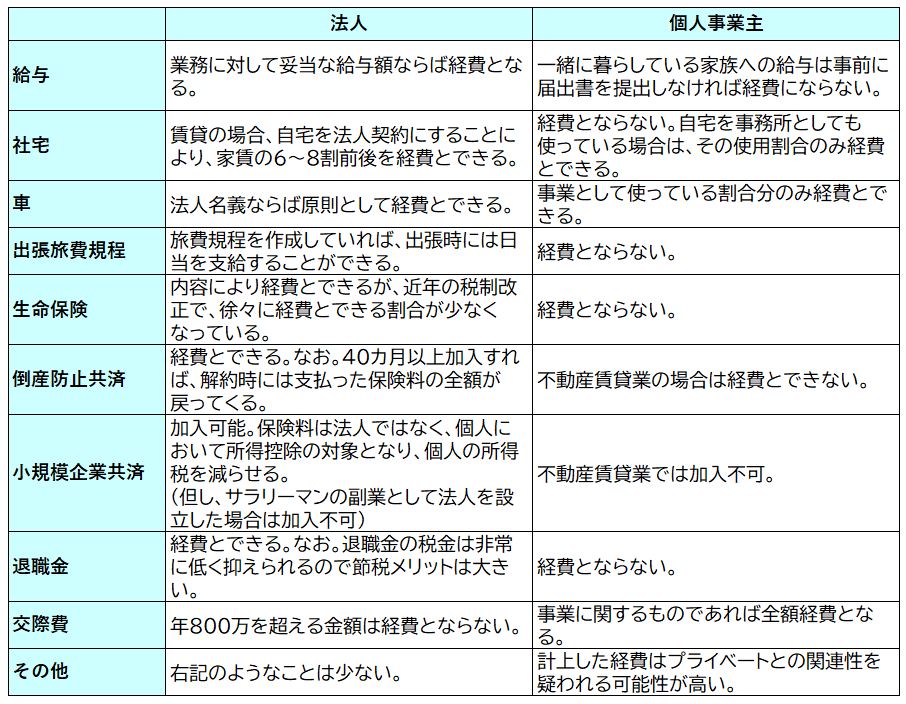

経費枠の具体的な違い

法人と個人で項目ごとに以下のような違いがあります。

まとめ

・経費の原則は、不動産賃貸業との関係性及びその経費の必要性があるかどうか

・法人よりも個人の方が、プライベートの支出との関連性を疑われ、税務署からも厳しい目で見られる

関連記事

え?こんなのも経費に?不動産投資の経費の実例公開!!

この経費はOK?どこまで経費になる?

これをするだけで人生の出費が〇割減る!?経費を使うということの意味

領収書を無くしたらどうする?

税務調査で経費が否認されたらどうなる?

無料相談はこちら-不動産投資に強い東京の会計事務所 税理士法人ASC

法人化、融資、不動産投資相談等を無料で対応しておりますので気軽にお問い合わせください。全国対応可!!