消費税還付とは?

不動産を購入する際、土地価格には消費税は含まれていませんが、建物価格には8%相当の消費税が含まれた金額を支払うことになります。

消費税還付とはこの8%相当の消費税の還付を受けられるということです。

建物価格が1億ならば、800万の還付となりますので、物件の購入に使用した自己資金の一部を取り返すことができ、非常に資金効率がよくなります。

消費税の計算方法

消費税は以下の式に基づいて計算します。

売上に係る消費税-物件購入や経費に係る消費税

この金額がプラスならば消費税は納税、マイナスならば消費税は還付されます。

不動産投資で考えると、居住用住宅の家賃収入については消費税が係りません。

つまり納めるべき消費税は発生しません。

(テナント収入については消費税が係ります)

一方で物件購入時は多額の消費税を建物価格と共に支払っています。

アパートやマンションは家賃収入が入っても消費税を納める必要がなく、物件購入時には消費税の還付を受けられ、まさに良いとこ取りができます。

但し、そんなメリットばかりの消費税還付ですが、平成22年、平成28年と度重なる税制改正により還付を受けるための条件が厳しくなってきました。

消費税還付の条件

消費税還付を受けるためには以下の条件を満たす必要があります。

- 法人で物件を購入する。

- 消費税の課税事業者を選択する。

- 物件購入年度において課税売上割合を95%以上とする。

(課税売上割合は95%未満でも還付を受けられますが、還付金額が少なくなります) - その後3年間の通算の課税売上割合を50%以上とする。

課税事業者の選択の仕方は、新設法人で還付を受ける場合は、1期目の末日まで、既存の法人で還付を受ける場合には、物件を購入する事業年度の前事業年度の末日までに消費税課税事業者選択届出書を提出する必要があります。

課税事業者を選択後は課税売上割合を一定水準以上に高める必要があります。不動産投資の場合は、金の売買等で課税売上を作り、課税売上割合を高めることが多いです。

従って不動産投資の場合の課税売上割合とは、概ね以下の式で求めた割合になります。

| 課税売上(金の売買等) | 課税売上(金の売買等)+非課税売上(家賃収入) |

|---|

物件購入年度においては必要に応じて決算期変更をし、その年度における家賃収入の発生を抑え、課税売上割合をなるべく高く保ちます。

但しその後の3年間も一定金額以上の課税売上を発生させる必要があり、もし課税売上の金額が足りないと、せっかく還付を受けた消費税を後で戻す必要がでてきてしまいます。

消費税還付の手続きフロー

| STEP01 | まずはASCにて無料相談 |

| STEP02 | 法人設立 |

| STEP03 | 金の売買等で課税売上を発生させる |

| STEP04 | 物件を購入 |

| STEP05 | 決算期変更&消費税の還付申告 |

| STEP06 | 2ヶ月前後で還付金の入金!! |

| STEP07 | 物件購入年度から3年間は金の売買を繰り返し、一定金額以上の課税売上を発生させる |

| STEP08 | 3年経過後は免税事業者に戻る |

消費税還付の料金(消費税別)

成功報酬として消費税還付金額の20%(還付報酬が50万に満たない場合は50万)を基本報酬としておりますが、詳細はお問い合わせください。

料金のお支払は、還付金が入金された後となります。

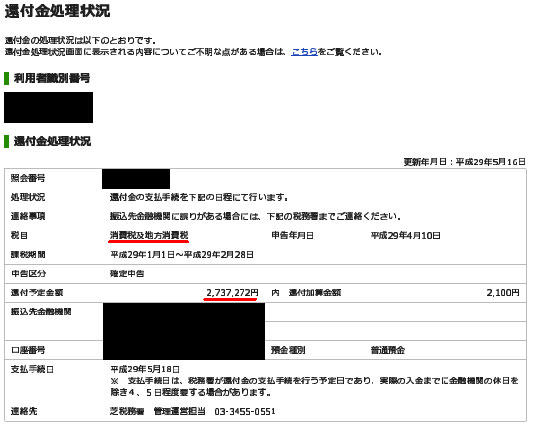

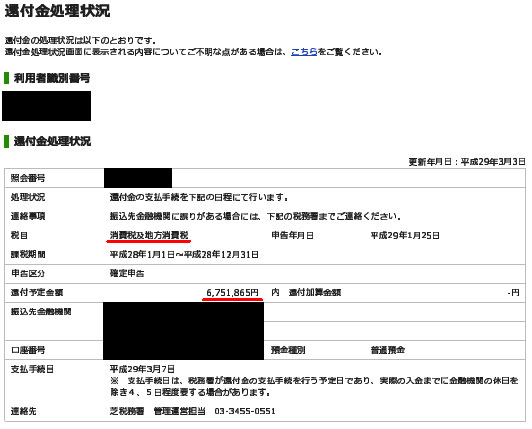

消費税還付の実例

以下の通り、税制改正後のH29年においても還付の実績があります。

この他にも1,000万超の還付成功例が豊富にございますので、消費税還付をご希望の方はぜひお問合せ下さい。

273万円の還付の成功!!

675万円の還付の成功!!

まずはご相談を

不動産投資をお考えの方は、まずは無料相談にお越しください!

お客様のご希望を伺いながら、不動産投資の成功のためにどのように消費税還付を活用していくかを一緒に考えさせて頂きます。